疫情加速数字化转型 中国ICT市场将迎来哪些新变化?

近年来,随着5G、人工智能、云计算等各类技术的成熟,企业纷纷通过数字化转型来实现竞争力的提升和业务的创新。2020年初爆发的新冠肺炎疫情,犹如催化剂,加快了企业数字化转型的步伐。

需要指出的是,数字化转型必须依靠数字化技术与业务场景之间的深度融合。因此,在这个不确定的时代,深入洞悉ICT技术与市场发展趋势是企业实现数字化转型的前提,也是ICT厂商把握未来趋势的途径。

近日,国际数据公司(IDC)从全球及中国视角共同分享了组织面临新业务需求所需的新能力、新运营和优先事项,并对2021年中国ICT市场进行了展望。

四大因素影响全球经济与技术市场

IDC中国区总裁霍锦洁女士表示,2020年是特殊而且意义非凡的一年,虽然疫情危机中最严重的阶段已经过去,但从经济混乱中恢复并适应更持久的社会和商业变化将主导组织IT投资决策,重塑未来五年的IT优先事项。

IDC中国区总裁霍锦洁女士

从全球角度来看,影响2021年经济与技术市场的外部驱动因素包含四个方面,具体来说:

一、疫情:

1、疫情加速颠覆:在危机、弹性和商机中发展;

2、调整创新战略:通过数字技术塑造未来企业;

3、下一个新常态:提升业务弹性,变革运营模式。

二、技术:

1、智能无处不在:通过数据与洞察产生行动;

2、未来信任危机:满足不断增长的信任期望;

3、数字生态平台:迈向生态系统的规模化。

三、政治:

1、地缘政治风险:应对社会和经济紧张局势升级;

2、再思考全球化:解决区域布局与供应链弹性挑战;

3、数字鸿沟加速:未来数字连接成为必需。

四、人与组织:

1、重新定义客户:提供安全可靠可持续的数字体验;

2、未来工作转型:重新定义团队、技能和领导力;

3、打造学习组织:利用数据和智能建立非对称优势。

疫情之下,中国ICT市场的危与机

从国内角度来看,今年10月召开的十九届五中全会提出了十四五规划的相关要点,通过细读这份《规划》,IDC中国副总裁兼首席分析师武连峰先生梳理出其中的五大关键点,即:不确定环境、双循环格局、高质量发展、重科技创新、谋系统安全。

结合行业用户更加关注十四五期间的数字经济和消费升级,可以看到,疫情后下一个常态可预见的6大永久变化,分别是:

1、财务可预测性和灵活性

收入与采购预测,成本控制、投融资等将变得更加动态化。

2、数字优先的客户互动模式

客户互动模式如销售、支持服务等将需要在线/数字化或自助扩展。

3、在家办公/远程办公成为常态

在家办公将成为组织机构中必备的一种常态。HR政策需要将在家办公/远程办公纳入其中。

4、技术使能的运营模式

运营模式需要考虑更多的自动化、非接触式方式及自助服务等。

5、新的业务连续性计划

业务连续性计划和业务复苏框架需要根据未来疫情/危机发展进行修改与更新。

6、数据驱动型商业模式

数据的使用/分析、人工智能、机器学习将使组织机构更好地是未来剧烈变化的核心。

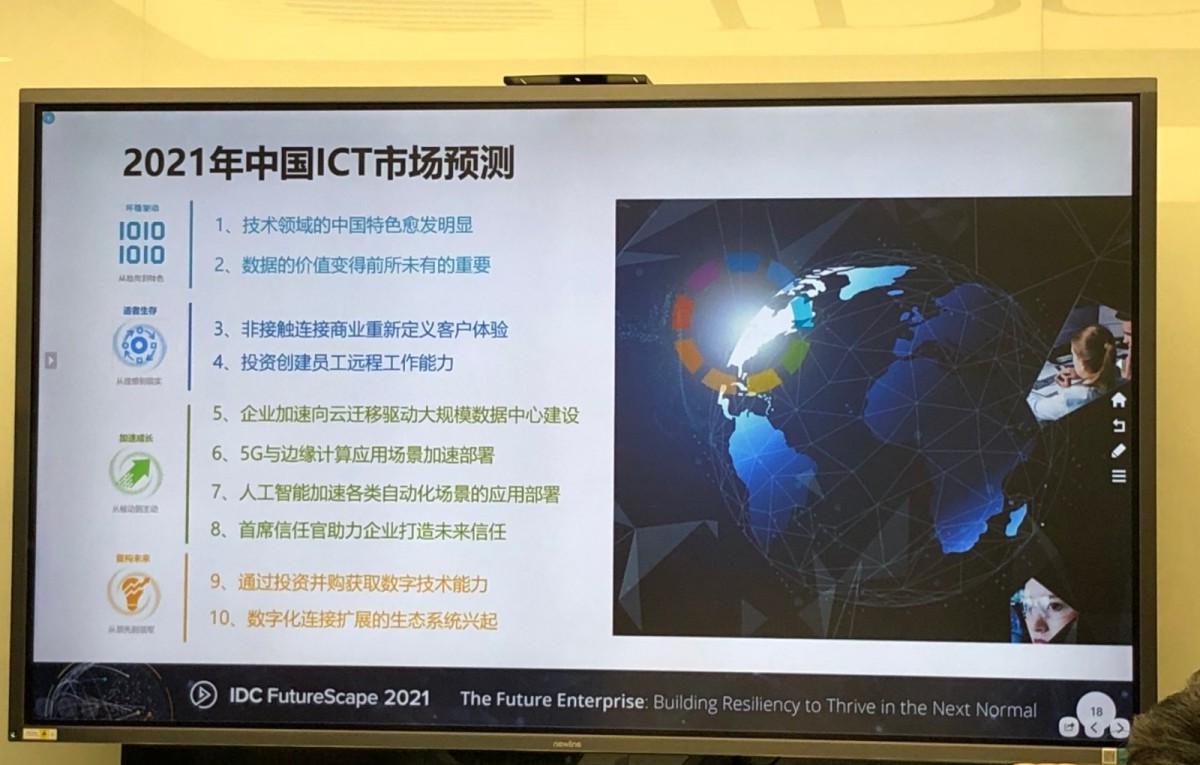

基于此,IDC从四个大方向:环境驱动、适者生存、加速成长和重构未来对中国ICT市场进行了预测,主要有以下10点:

1、技术领域的中国特色愈发明显

IDC预计,到2025年,在新基建、双循环、科技自立自强战略驱动下,政企会持续推进数字化转型,中国数字经济占比将超过70%。疫情之后,数字化会更加快速地渗透各个行业。与此同时,芯片、数据库、操作系统、人工智能、企业核心应用解决方案、智能家居等领域的中国核心技术与专利占比越来越多。

“其实,中国技术领域的新独角兽也将持续崛起,”武连峰表示,“一方面是中国大市场有一个很好的依托,另一方面是政策鼓励,这对于中国企业来讲是非常有利的。 ”

2、数据的价值变得前所未有的重要

如今,数据价值变得越来越重要,到2023年,约有50%的中国大型组织会采用“数据超市”战略来统一数据存储、访问和治理功能,来提供一致的数据体验,并且最大化数字价值。另外,目前有70%左右的省市已经设立大数据局,IDC预计未来两至三年这一数字将超过90%,这将有助于打破数据孤岛,从而让数据的价值能够得到更好地利用。

3、非接触连接商业重新定义客户体验

到2021年,随着传统的物理交互成为过去,中国有60%的组织将通过自动化操作和非接触式方式交付用户体验,实现规模化客户共情。

武连峰介绍说:“百胜中国旗下的肯德基实现了前端触点数字化、业务流程在线化,运营数据化。在疫情期间,通过非接触配送、手机点餐、点餐机点餐等方式,保障了上万家门店的正常经营。”

4、投资创建员工远程工作能力

到2023年,超过60%的中国大企业将投资创建员工远程工作能力,使他们能够独立、实时地完成工作,以应对类似疫情的突发事件,保证业务的连续性,践行未来工作的理念。

武连峰表示,技术支持的未来混合工作模型将是主流。根据IDC面向亚太区开展了一项调研显示,疫情期间,43.8%的受访企业采用远程工作方式;办公桌轮用制占比21.6%,一些员工将可以选择在共享工作空间工作,而其余的员工将返回工作场所占比15.1%,在家工作占比7.9%,剩余的0.5%的受访企业选择将业务搬到共享工作的空间。

5、企业加速向云迁移驱动大规模数据中心建设

疫情之前,很多企业向公有云迁移时,需要的周期可能会达到半年左右,最少的可能也有三四个月,疫情之后缩短到1~2个月。

到2021年底,中国将有60%的企业将会建立一种是以云为中心的基础架构和应用程序,迁移速度可能是新冠肺炎疫情大流行之前的两倍,预计到2024年底,中国中大型数据中心数量或将超过8万个。

6、5G与边缘计算应用场景加速部署

到2022年底,超过60%的中国1000强企业将部署基于5G和边缘计算的应用场景,加速疫后恢复和创新步伐,带动5G基础设施和物联网解决方案的支出增长。到2023年,70%的企业会在边缘处理数据,部署在边缘应用的数量增长至少8倍左右,超过50%的新增基础架构也会向边缘部署。

7、人工智能加速各类自动化场景的应用部署

到2024年,45%的重复工作任务将通过使用由AI、机器人和RPA提供支持的“数字员工”实现自动化或增强。60%的中国1000强公司的IT部门将采用自动化运营实践来转变其IT员工队伍,以支持规模化创新。

武连峰指出,人工智能是“新基建”重要的组成部分,但如果使AI有更好的应用,需要解决四方面的挑战:一是缺乏数据素养,导致缺乏基于数据决策的知识;二是规避基于数据决策,忽略了有价值的信息而用直觉替代;三是缺乏数据智能,对数据以及基于数据的洞察力和依赖数据的人工智能模型不信任;四是缺乏数据集成的工作流程,该类工作流程很少得到支持。

8、首席信任官助力企业打造未来信任

到2025年,中国超过50%的大型企业将设立首席信任官的角色,80%的首席信任官将要求供应商结合安全和风险能力来衡量企业信任,包括供应商关系和员工声誉。

IDC中国副总裁兼首席分析师武连峰先生

在常规IT安全方面,在2020-2024年的预测期间内,中国IT安全相关支出将实现18.7%的CAGR(年均复合增长率),预计2024年将达到167.2亿美元;

在风险管理方面,到2023年,客户和第三方之间的集体风险管理要求将迫使20%的第三方风险和安全服务提供商采用先进的分析工具;

在区块链方面,到2023年,65%的跨大陆航运将立法使用包括船员健康信息、船用燃料来源和货物来源数据的区块链。中国在食品溯源、供应链金融等领域的区块链应用越来越多。

9、通过投资并购获取数字技术能力

到2024年,在国家科技创新政策与开发数字化增强产品与服务的目标的推动下,30%的中国1000大企业将收购至少一家数字技术公司,以确保拥有差异化技能和IP,向领军角色迈进。

10、数字化连接扩展的生态系统兴起

到2025年,在动荡的环境的驱动下,中国60%的企业领导者将利用数字平台和生态系统,使其价值链适应新的市场、行业与伙伴,并不断创造新的产品、服务和商业模式。

如今的中国市场已经有大量的知识平台、娱乐平台、餐饮平台、出行平台。企业在做生态系统时,如果可以把这些平台整合纳入到生态系统中,将是走向领军企业的关键点。

写在最后:

总的来看,疫情对中国ICT市场的影响较为明显,据IDC预测,2021-2024数字化转型总支出将达到1.5万亿美元,年均增长率达到17%。2021年中国ICT市场(含第三平台与创新加速器技术)规模达到7111亿美元,将比2020年增长9.3%,恢复到疫后相对高速的增长。可以预见,随着各行各业数字化转型的深入,将为中国ICT市场带来全新的发展图景。

X

X

-

微博认证登录

微博认证登录

-

QQ账号登录

QQ账号登录

-

微信账号登录

微信账号登录

企业俱乐部

Copyright (C) 1997-2026 Chinabyte.com, All Rights Reserved